Postingan pada General Ledger bisa berasal dari :

- Transaksi operasional (misalnya, barang yang keluar menyebabkan pencatatan di akun material), ketika terintegrasi dengan sistem Material Management

- Pencatatan transaksi di buku besar pembantu, contohnya akuisisi aset dalam aset tetap, ketika terintegrasi dengan sistem Asset Accounting (FI-AA)

- Transaksi yang memang harus dicacatat di General Ledger

Pada saat yang sama, keterkaitan dengan sistem Controlling dan komponennya juga dapat menghasilkan pencatatan di General Ledger.

Semua transaksi operasional tercermin secara simultan dalam buku besar melalui buku besar pembantu.

Buku besar pembantu sepenuhnya terintegrasi dengan akuntansi buku besar umum (G/L) pada tingkat berikut:

- Master data

- Transaction data

- Reporting

Data yang terintegrasi, terpusat, upto date dan dapat diakses oleh semua user memungkinkan keaslian data, keakuratan data, juga memudahkan dalam sistem pelaporan dan penyebaran informasi kepada seluruh departemen di perusahaan guna keberlanjutan operasional perusahaan dalam mencapai tujuan perusahaan.

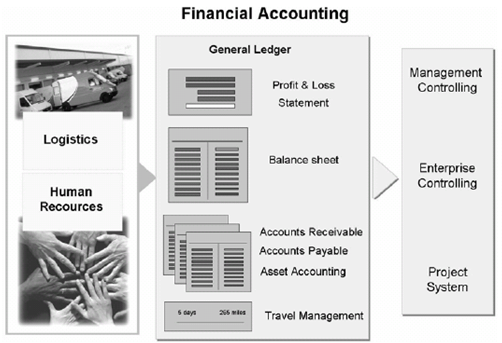

Pada gambar diatas diilustrasikan semua transaksi yang terjadi dalam proses kegiatan Logistics maupun Human Resources yang melibatkan pembiayaan, semuanya tercatat di buku besar (General Ledger), yang kemudian dapat juga digunakan untuk kegiatan maupun pengambilan keputusan pada unit Management Controlling, Enterprise Controling, Project System, dan lain sebagainya.