ABC merupakan suatu metode yang memberikan asumsi bahwa kegiatan/aktivitas akan menghasilkan biaya dan objek biaya (produk, jasa, pelanggan) yang ditimbulkan akan menciptakan permintaan untuk aktivitas.

Sistem ABC ini mengakui bahwa suatu bisnis harus mengerti faktor yang mendorong terjadinya suatu kegiatan (activity), biaya yang ditimbulkan oleh kegiatan tersebut, dan bagaimana kegiatan-kegiatan tersebut dihubungkan ke objek biaya (cost object). Pertama-tama, ABC akan menempatkan biaya-biaya pada aktivitas yang sesungguhnya telah mengakibatkan timbulnya biaya tersebut. Setelah itu, biaya dari aktivitas hanya dibebankan ke produk-produk yang memang membutuhkan aktivitas tersebut.

Manfaat dari metode ABC:

- Mengidentifikasi produk-produk yang tidak efisien, departemen, dan juga aktivitas atau kegiatan yang tidak efisien.

- Mengalokasikan lebih banyak sumber daya ke produk-produk, departemen, dan kegiatan yang menguntungkan.

- Dapat digunakan untuk mendukung pengambilan keputusan strategis seperti: pricing, outsourcing, identifikasi dan pengukuran inisiatif sebagai usaha improvisasi.

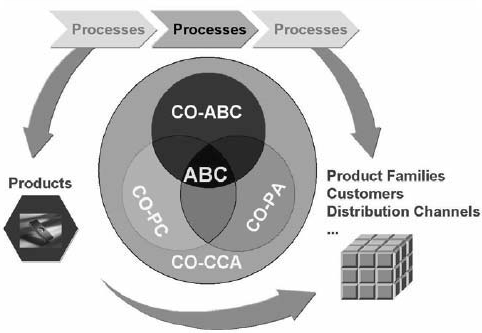

Pendekatan SAP untuk Activity-Based Costing (ABC) terdiri dari fungsi komponen CO, yaitu: CO-OM ABC, CO-PC, dan CO-PA.